ถอดรหัสนโยบาย QE - Fed Funds Rate

เมื่อปลายเดือนสิงหาคม 2564 ที่ผ่านมา ได้มีเหตุการณ์สำคัญ นั่นคือ การประชุมนโยบายเศรษฐกิจ (Economic Policy Symposium) ประจำปี ที่จัดโดย ธนาคารกลางสหรัฐฯ สาขาแคนซัสซีตี้ ณ แจ็คสันโฮล มลรัฐไวโอมิ่ง ซึ่งเป็นการประชุมสุดยอดของบุคลากรชั้นนำในวงการการเงิน (ปีนี้จัดแบบออนไลน์) และสิ่งที่นักลงทุนทั่วโลกจับตามอง นั่นคือถ้อยแถลงของ เจอโรม โพเวลล์ ประธานธนาคารกลางสหรัฐฯ ที่คาดกันว่าจะเผยให้เห็นมุมมองของคณะกรรมการนโยบายการเงิน (Federal Open Market Committee : FOMC) เกี่ยวกับนโยบายการเงินของสหรัฐฯ ในระยะต่อไป ซึ่งประเด็นสำคัญคือ ทิศทางของมาตรการซื้อสินทรัพย์ (QE) และอัตราดอกเบี้ยนโยบาย (Fed Funds Rate)

สรุปมุมมองเศรษฐกิจจากถ้อยแถลงของเจอโรม โพเวลล์

- นโยบายการเงินช่วยสนับสนุนให้เศรษฐกิจฟื้นตัวอย่างชัดเจนแต่ยังไม่ทั่วถึง ภาคครัวเรือนปรับเปลี่ยนพฤติกรรมการใช้จ่ายจากหมวดบริการเข้าสู่หมวดสินค้าอุปโภคบริโภคอย่างขนานใหญ่

ทำให้สินค้าขาดตลาดและการขนส่งล่าช้า ซึ่งเร่งอัตราเงินเฟ้อในหมวดสินค้าคงทน

ทั้งที่ราคาสินค้าหมวดนี้แทบไม่ขยับขึ้นเลยในช่วง 25 ปีล่าสุด

ส่วนในตลาดแรงงานก็มีการฟื้นตัวแต่ยังผันผวนอยู่มาก

และจนถึงปัจจุบันการแพร่ระบาดก็ยังคงสร้างความเสียหายต่อภาคสาธารณสุข ชีวิตประชาชน

รวมไปถึงกิจกรรมทางเศรษฐกิจ

- ภาวะเศรษฐกิจถดถอย

(Recession) อันเกิดจากโควิด-19

เป็นครั้งที่รุนแรงสุดแต่ก็ฟื้นตัวเร็วสุดครั้งหนึ่งในประวัติศาสตร์

ทำให้การจ้างงานฟื้นตัวไม่ทันภาคการผลิต แต่ก็ฟื้นตัวเร็วกว่าที่คาด

- ภารกิจด้านนโยบายการเงินของธนาคารกลาง

คือ ช่วยให้เกิดการจ้างงานเต็มที่และให้เกิดเสถียรภาพในราคาสินค้า

- ด้านการจ้างงาน

: ตลาดแรงงานฟื้นตัวอย่างรวดเร็วในช่วงหลายเดือนที่ผ่านมา

เนื่องจากนายจ้างไม่สามารถจ้างงานได้ทันอุปสงค์ที่เพิ่มขึ้น

อัตราการว่างงานลดลงเหลือ 5.4% แต่ก็ยังเป็นระดับที่สูงเกินไปสำหรับภาพรวมเศรษฐกิจระยะยาว

อย่างไรก็ดี ความคืบหน้าของการฉีดวัคซีนน่าจะช่วยเร่งให้อัตราการว่างงานลดลงได้อีก

โดยมีการแพร่ระบาดของไวรัสสายพันธ์เดลต้าเป็นความเสี่ยงระยะสั้น

- ด้านอัตราเงินเฟ้อ

: เศรษฐกิจที่ฟื้นตัวรวดเร็วผลักให้อัตราเงินเฟ้อพุ่งสูงขึ้นอย่างกะทันหันจนเกินระดับร้อยละ

2 ซึ่งเป็นเป้าหมายระยะยาว แต่ก็เชื่อว่าการพุ่งขึ้นนี้เป็นเพียงภาวะชั่วคราว

เนื่องจาก 1) ภาวะเงินเฟ้อเกิดกับสินค้าเพียงบางกลุ่มเท่านั้น

ไม่ได้เกิดขึ้นอย่างทั่วถึงกับสินค้าโดยทั่วไป 2)

ราคาสินค้าบางชนิดที่เคยปรับเพิ่มขึ้นเร็ว เนื่องจากอุปทานที่ตึงตัว

เริ่มอ่อนตัวลง 3) อัตราค่าแรงยังคงเพิ่มขึ้นอย่างสอดคล้องกับอัตราเงินเฟ้อเป้าหมายระยะยาว

จึงไม่น่าเกิดภาวะที่อัตราค่าแรงสูงขึ้นจนผู้ประกอบการต้องปรับขึ้นราคาสินค้า

หรือที่เรียกว่า “wage-price spiral” 4)

การคาดการณ์อัตราเงินเฟ้อระยะยาวของภาคเอกชนยังสอดคล้องกับเป้าหมายระยะยาวของธนาคารกลางที่ระดับร้อยละ

2 5) อัตราเงินเฟ้อทั่วโลกอยู่ในระดับต่ำกว่าร้อยละ 2 มาตลอด 25 ปีล่าสุด

ส่วนหนึ่งเกิดจากปัจจัยด้านเทคโนโลยี โลกาภิวัตน์ และโครงสร้างประชากร

ที่เอื้อให้ราคาสินค้าทั่วโลกมีเสถียรภาพ

- ประสบการณ์ในอดีตชี้ว่า

ธนาคารกลางไม่ควรรีบปรับเพิ่มอัตราดอกเบี้ยนโยบายเร็วเกินไป โดยเฉพาะในภาวะที่อัตราเงินเฟ้อพุ่งขึ้นเพียงชั่วคราว

เพราะจะส่งผลเสียมากกว่าผลดี เช่น

จะกระทบต่อการจ้างงานและกิจกรรมทางเศรษฐกิจที่กำลังฟื้นตัว และในการนี้

ธนาคารกลางสามารถพิจารณาปรับเพิ่มอัตราดอกเบี้ยนโยบายภายหลังการเพิ่มขึ้นของอัตราเงินเฟ้อได้ถึงหนึ่งปีหรือนานกว่านั้น

(a lag of a year of more)

- อย่างไรก็ดี ธนาคารกลางก็ไม่อาจละเลยการคาดการณ์เงินเฟ้อของภาคเอกชนที่อาจผลักให้อัตราเงินเฟ้อสูงขึ้นอย่างชัดเจนเกินกว่าจะเป็นเรื่องชั่วคราว

ซึ่งหากมีหลักฐานชี้ชัด ธนาคารกลางก็พร้อมนำมาตรการต่างๆ ออกมาใช้ในทันทีเช่นกัน

- ปริมาณการทำ QE

จะขึ้นอยู่กับระดับการจ้างงานและเสถียรภาพของราคาสินค้า

ซึ่ง เจอโรม โพเวลล์ คิดว่าปัจจัยทั้ง

2 ด้านมีความคืบหน้าไปมากแล้ว

- กรรมการนโยบายการเงินสหรัฐฯ

ส่วนใหญ่เห็นพ้องกันว่า ถ้าเศรษฐกิจมีการฟื้นตัวตามคาด

ก็น่าจะเริ่มปรับลดความเร็วในการซื้อสินทรัพย์ หรือ QE Tapering ได้ภายในปีนี้ แต่การแพร่ระบาดของไวรัสสายพันธุ์เดลต้าก็ยังเป็นปัจจัยถ่วงเศรษฐกิจ

ซึ่งต้องติดตามใกล้ชิดต่อไป

- แม้จะเริ่ม QE Tapering ก็ไม่ได้แปลว่าจะต้องปรับขึ้น Fed Funds Rate ไปพร้อมกันทันที การปรับเพิ่มอัตราดอกเบี้ยต้องพิจารณาอย่างถี่ถ้วน และยังต้องใช้เวลาอีกนานกว่าภาวะเศรษฐกิจในระยะยาวจะฟื้นตัวถึงระดับที่เหมาะสมต่อการขึ้นอัตราดอกเบี้ย

สรุปถ้อยแถลงที่คาดว่าจะนำมาสู่การปฏิบัติ

จากข้อมูลทั้งหมดข้างต้น

คาดว่าคณะกรรมการนโยบายการเงินสหรัฐฯ มีความเชื่อมั่นที่จะเริ่มกระบวนการ QE

Tapering ภายในปี 2564

นี้ เนื่องจากภาวะเศรษฐกิจได้ฟื้นตัวจนถึงระดับที่น่าพอใจ

แต่จะยังคงรักษาระดับอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิมต่อไป จนกว่าแนวโน้มอัตราเงินเฟ้อจะมีความชัดเจนและปรับตัวเพิ่มขึ้นจนกดดันเป้าหมายระยะยาวอย่างมีนัยสำคัญ

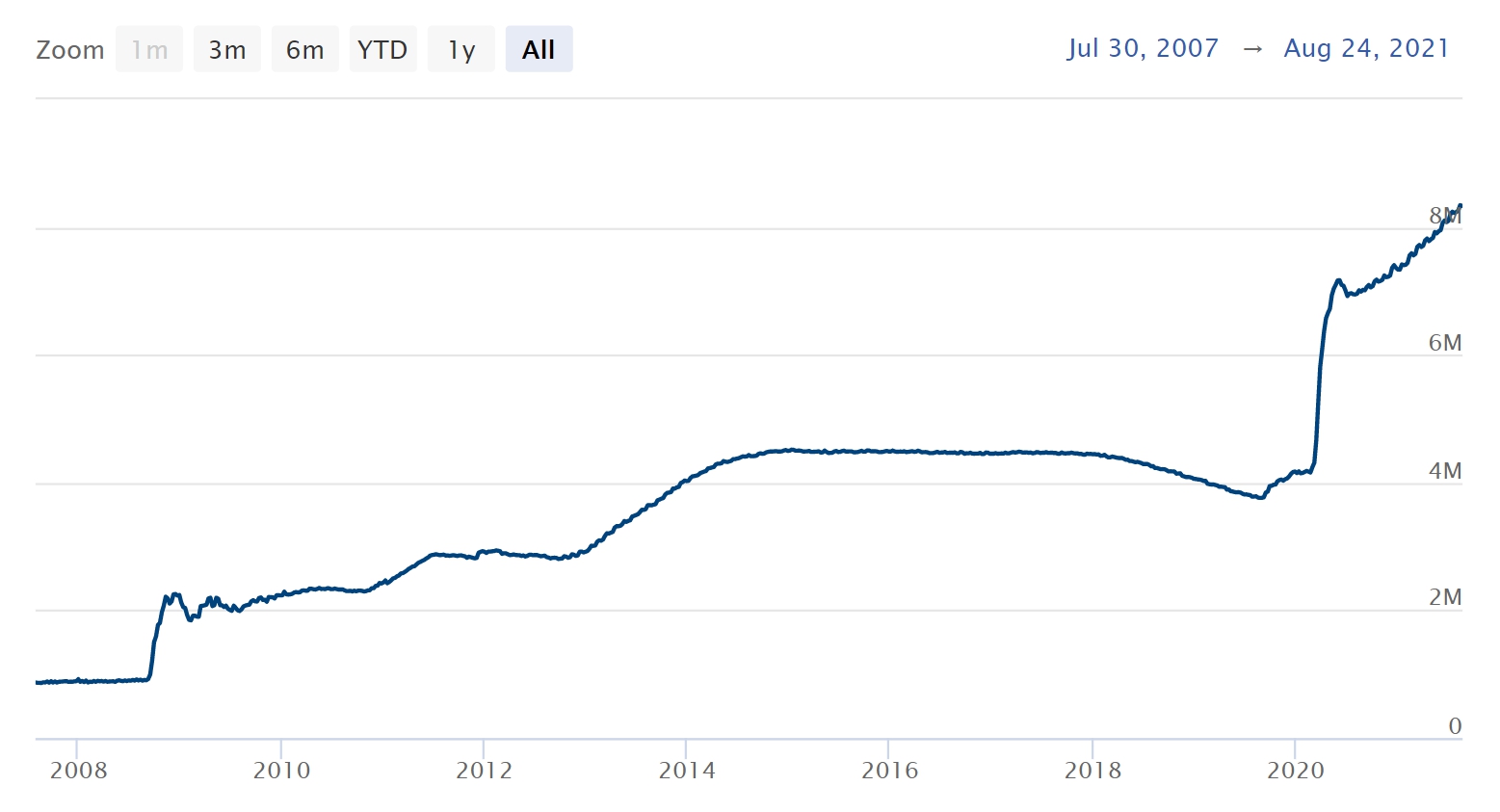

ทั้งนี้ ความเร็ว (Pace) ของมาตรการ QE ในปัจจุบันคือการซื้อสินทรัพย์เพิ่มขึ้น 120,000 ล้านดอลลาร์ต่อเดือน โดยแบ่งเป็นการซื้อพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้น 80,000 ล้านดอลลาร์ต่อเดือน และซื้อตราสารหนี้ที่มีอสังหาริมทรัพย์เป็นหลักประกัน (mortgage-backed) เพิ่มขึ้น 40,000 ล้านดอลลาร์ต่อเดือน ซึ่งที่ผ่านมา มาตรการรอบนี้รวมกับมรดกที่ส่งต่อมาจากครั้งวิกฤติแฮมเบอร์เกอร์ ทำให้งบดุลของธนาคารกลางสหรัฐฯ ขยายขึ้นมาถึงระดับเกินกว่า 8 ล้านล้านดอลลาร์

ขนาดงบดุลของธนาคารกลางสหรัฐฯ

กรกฎาคม 2550 ถึง สิงหาคม 2564 (หน่วย: ล้านดอลลาร์)

ขนาดงบดุลของธนาคารกลางสหรัฐฯ

กรกฎาคม 2550 ถึง สิงหาคม 2564 (หน่วย: ล้านดอลลาร์)

โดยที่การประชุมคณะกรรมการนโยบายการเงินสหรัฐฯ ครั้งต่อไปจะมีขึ้นในวันที่ 21-22 กันยายน 2554 ซึ่งหากมีการปรับลดตัวเลขลงจาก 120,000 ล้านดอลลาร์ต่อเดือน ก็ถือว่าธนาคารกลางสหรัฐฯ ได้เริ่มกระบวนการ QE Tapering แล้วอย่างเป็นทางการ และนักลงทุนทั่วโลกก็จะได้รับทราบผลการประชุมครั้งที่จะถึงนี้พร้อมกันในช่วงเช้ามืดของวันที่ 23 กันยายน 2564 ตามเวลาประเทศไทย (ที่มา : federalreserve.gov)

ผลกระทบต่อตลาดการเงินเท่าที่เกิดขึ้นแล้ว

ตลาดการเงินทั้งหุ้นและพันธบัตร

เริ่มมีความกังวลต่อมุมมองของธนาคารกลางสหรัฐฯ มาตั้งแต่ช่วงกลางเดือนสิงหาคม 2564

ดัชนีหุ้นสำคัญ เช่น S&P 500 และ NASDAQ พากันร่วงลงรวมกันประมาณ 3% ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10

ปี ก็ขยับขึ้นจาก 1.22% ไปอยู่ที่ 1.35%

ต่อปี

แต่หลังจาก เจอโรม โพเวลล์ แสดงจุดยืนที่ชัดเจนทั้งเรื่องช่วงเวลาของ QE Tapering และเงื่อนไขการปรับขึ้นอัตราดอกเบี้ยนโยบาย ตลาดการเงินก็ฟื้นตัวในทันที โดยในวันศุกร์ที่ 27 สิงหาคม 2564 ดัชนี S&P 500 ปิดที่ระดับ 4,509.37 จุด เพิ่มขึ้นจากวันก่อน 0.88% และดัชนี NASDAQ ปิดที่ 15,129.50 จุด เพิ่มขึ้นจากวันก่อน 1.23% นับเป็นระดับราคาปิดสูงสุดใหม่ตลอดกาล (all time new high) ของทั้งสองดัชนี ทางด้านอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ก็อ่อนลง (ราคาเพิ่มขึ้น) มาปิดที่ระดับ 1.31% ลดลง 3.4 basis points (ที่มา: cnbc.com)

แนวทางการลงทุนช่วงท้ายปี

64

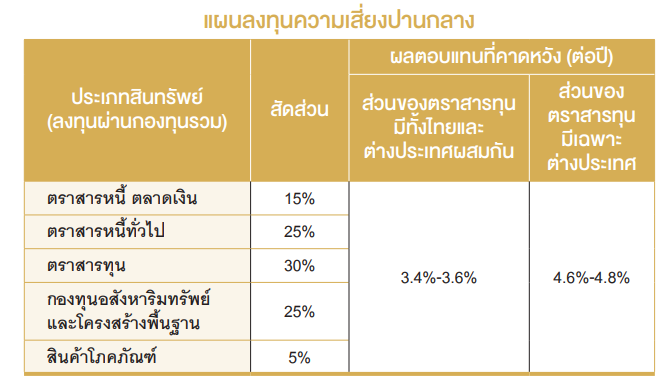

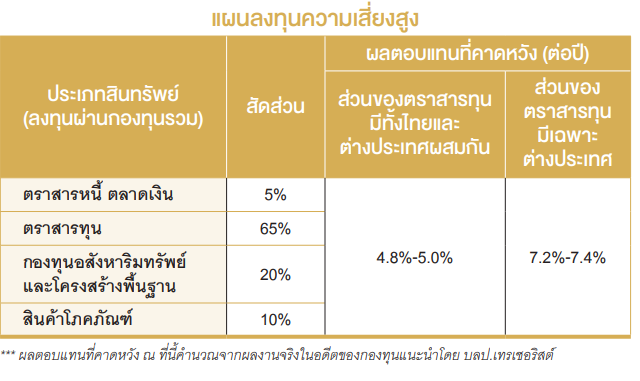

จากความชัดเจนของนโยบายการเงินสหรัฐฯ ในระยะหลายเดือนข้างหน้า และการตอบรับของตลาดการเงินเท่าที่ได้เผยให้เห็นแล้ว โดยหากเชื่อว่าตลาดการเงินสหรัฐฯ มีส่วนสำคัญต่อทิศทางการลงทุนโดยรวมของโลก นักลงทุนกลุ่มที่รับความเสี่ยงได้สูง ก็ยังสามารถเน้นลงทุนในหุ้นตามสัดส่วนเดิมได้ต่อไป และนักลงทุนกลุ่มที่รับความเสี่ยงได้ปานกลาง ที่มีการลงทุนในตราสารหนี้เป็นสัดส่วนสำคัญ ซึ่งอาจได้รับผลกระทบด้านราคาหากอัตราดอกเบี้ยในตลาดปรับเพิ่มขึ้น ก็ยังสามารถคงสัดส่วนการลงทุนได้ตามเดิมเช่นกัน

เนื้อหาที่เกี่ยวข้อง